老後2000万円問題の本質

そもそもの発端

いわゆる「老後2000万円問題」とは、2019年6月、金融庁の金融審議会・市場ワーキンググループが公表した「高齢社会における資産形成・管理」という報告書に以下の記述があったことが発端でメディアが盛んに報道し、国会でも取り上げられるなどした結果、国民の間に広く知られることとなったものである。

"夫 65歳以上、妻 60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で 1300万円~2000万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。当然不足しない場合もありうるが、これまでより長く生きる以上、いずれにせよ今までより多くのお金が必要となり、長く生きることに応じて資産寿命を延ばすことが必要になってくるものと考えられる。重要なことは、長寿化の進展も踏まえて、年齢別、男女別の平均余命などを参考にしたうえで、老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるか、考えてみることである"

野党やメディアからの批判に直面した政府は、参議院選挙前であったこともあってか、この報告書を麻生金融担当大臣が「受け取らない」とすることで問題の収束を図った。

「老後2000年問題」は本当に「問題」なのか

以上の経緯でお蔵入りとなってしまった報告書だが、その内容は本当に問題視されるようなものだったのか。

当該報告書は、高齢化が進む現状に鑑み、現役時代から適切な資産形成を促すべき、という趣旨で作成されたものだ。そして、人生を「現役期」「リタイヤ期前後」「高齢期」に分けて各々の時期の資産の形成・管理面において個々人が備えるべき点、それに向けて政策上留意すべき点などについて詳細に論じている。

一方、世間で問題視されたのは、そういう本質的な部分ではなく、「年金だけでは生活が賄えず、さらに2000万円も必要なの?」「年金は破綻しているのではないか?」といった漠然とした不安だった。

この不幸なすれ違いが問題を大きくした。

まず、年金だけでは生活が賄えないというのは正確ではない。当該報告書をよく読めばわかることだが、「2000万円」の根拠は以下の通り整理できる。

- 2017年の平均寿命は男81・1歳、女87・3歳。

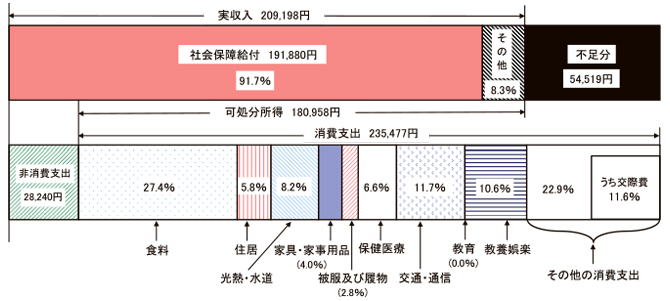

- 2017年の高齢夫婦無職世帯の毎月赤字額の平均値は約5・5万円(図1)

- 以上により、高齢者世帯の平均余命を20〜30年とすれば、

5.5万円×12ヶ月×20年=1320万円

5.5万円× 12ヶ月×30年=1980万円

図1 高齢夫婦無職世帯の家計収支 -2017年-

出所 総務省 家計調査(2017年)

しかし、この世帯が支出する月間26万円強の内訳をよく見る必要がある。総務省の最新の家計調査によれば、該当世帯の月間支出のうち、酒類と外食が1万円、教養娯楽費が2・3万円、交際費が2・1万円を占めている。これらを除くと、年金を除く実収入約21万円は、毎月の生活を賄う額としては十分であろう。

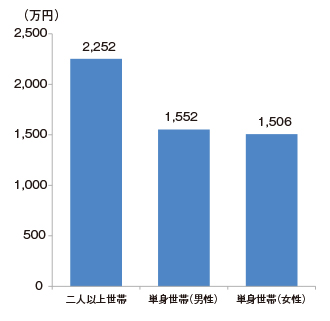

加えて、報告書が指摘するように、リタイヤする前後の世帯主は平均2500万円程度の金融資産を保有している(図2)。

図2 世帯主が65歳~69歳の金融資産額

出所 金融審議会 市場ワーキンググループ報告書「高齢社会における資産形成・管理」(令和元年6月3日)

以上のように、報告書を丁寧に読み解けば、いわゆる「老後2000万円問題」は特段問題とされるようなものでないことは明らかだ。

メディアと野党の責任は重大だ

また、公的年金が破綻しているのではないかという批判も的外れだ。日本の公的年金は、いわゆる「修正賦課方式」と呼ばれるもので、現役世代の保険料に、過去の積立金の取り崩しと、税金を足し合わせたものを受給者の年金に充当するものだ。直近の財政検証でも、マクロ経済スライドを適切に運営することを前提とすれば、仮に経済がマイナス成長であっても当面の間は所得代替率(現役時代の所得水準に対する給付額の比率)50%を維持することが可能だ。また、仮に積立金が枯渇したとすれば完全な賦課方式となるが、それでも所得代替率は35%以上を維持するとされている。所得代替率は緩やかに低下していくが、公的年金が破綻するということはないと言えよう。

老後資金の問題は確かに切実だ。しかし、今回の大騒ぎを見るにつけ、国会でこの問題を殊更に取り上げた野党も、国民の不安を煽ったメディアも、正しい理解に基づいていたとは到底思えない。メディアは「第四の権力」という名に恥じぬよう、時の権力に対して批判的な検証を加えるべき存在であることは間違いない。しかし、今回の問題に関して言えば、的を射た報告書をお蔵入りさせてしまった、政府の対応こそ批判されるべきものではなかったのかという感が拭えない。メディアは有権者によるガバナンスを支える存在であるだけに、正しい情報の発信に努めて頂きたいものである。

安東泰志Yasushi Ando

1981年三菱銀行(現三菱東京UFJ 銀行)入行、ロンドン支店、企画部・投資銀行企画部次長等を経て、2002年フェニックス・キャピタル(現ニューホライズンキャピタル)を創業、代表取締役に就任。国内機関投資家の出資による8本(総額約2700億円)の企業再生ファンドを組成、約100社の再生と成長を手掛ける。事業再生実務家協会理事。日経電子版、ダイヤモンドオンラインなどに月次寄稿中。著書に「V字回復を実現するハゲタカファンドの事業再生」(幻冬舎)。東京大学経済学部卒業、シカゴ大学経営大学院(MBA)修了。

これまでの記事[ OPINION ]

- 略語「超」解説:DCF法(ディスカウント・ キャッシュフロー法)

- 経済界の平和への貢献とESGP

- 第三者委員会の有用性と限界を考える

- 消費減税に逃げ込む政治の危うさ

- 独立社外役員から成る調査委員会の妥当性

- AI時代の企業価値向上に向けて~トランスコスモスの挑戦

- ICGN 30th Anniversary Conference Asia: An exciting time for Corporate Governance in Japan

- 略語「超」解説:DDM (配当割引モデル)

- 親会社の社外取締役の役割と責任

- Corporate Governance Needs to Start with "Why"

- 日本の株式市場の変革をもたらす「三点セット」

- 吹き荒れるトランプ旋風

- コーポレートガバナンス改革の「実践」に向けて

- トランプ2.0、日本への余波

- 略語「超」解説:WACC(加重平均資本コスト)

- 社外取締役はガバナンス粉飾に加担するな

- 労働市場改革が宙に浮く懸念

- 人的資本経営におけるジョブ型雇用

- 味の素グループ 企業価値向上の処方箋

- 略語「超」解説:ROIC(投下資本利益率)

- 不祥事企業の社外取締役

- 株式市場で広がる「同意なき買収」

- 何が日本的経営を腐食させたか

- トップマネジメントとして備えたい「伝える力」

- 株主・投資者の目線を踏まえた経営の実現に向けて

- Purposeを起点とした価値創造とコーポレートガバナンス

- 略語「超」解説:PBR(株価純資産倍率)

- 社外取締役の説明責任

- 政策保有株の売却が加速

- 人的資本経営ブームの本当の捉え方

- 地政学リスクの時代の企業価値向上

- ACGA's market rankings for corporate governance

- 人材育成を経営戦略に生かせ

- コーポレートガバナンスの真意の共有

- 不祥事対応のリスクマネジメント~第三者委員会・調査委員会とガバナンス

- 社外取締役のトレーニングと買収行動指針

- 資産運用立国

- 指名委員会こそ、健全なガバナンス構築の根幹

- 政府が女性役員の登用で数値目標

- 人的資本経営における「安心」と確定拠出年金(DC)

- コーポレートガバナンス改革の実質化に向けて

- 事業を通じて世の中の課題解決に貢献する

- 我が国のベンチャー・エコシステムの高度化に向けた提言

- 企業価値向上とESG投資

- 不毛な「守り」と「攻め」のガバナンス議論

- サステナビリティ経営に資するコーポレートガバナンス

- グローバル投資家の視点から見た日本のコーポレートガバナンス改革

- 気候変動への取組みは待ったなし~世界の最新動向

- 「金融と 財政の悪循環」を断ち切れ

- ガバナンス議論の神髄をなすアカウンタビリティー

- CGSガイドラインの改訂で議論された方向性について

- コーポレートガバナンスとパッシブ運用

- コロナ特例 「ゼロゼロ融資」が終了

- 義務教育DXとガバナンス

- ガバナンス議論の原点を振り返る

- コーポレートガバナンス改革の点検と非財務情報開示の充実について

- 日本も財政検証機関の設立を

- 企業理念(hhc理念)とコーポレートガバナンス

- モニタリング・モデルを採用する会社における監査委員会等の監査について

- 事業法人は公益法人と協働を

- コロナ禍があぶり出した課題

- 東京証券取引所の 市場再編

- リナ・カーンの戦い

- 今後のコーポレートガバナンス改革の取組みについて

- 持続性が問われる「資本主義」

- コーポレートガバナンスを担保するのは経営者の高い志と倫理観

- 日本の製造業の展望と課題

- 危機管理としての 財政健全化

- 新市場区分と改訂コーポレートガバナンス・コードの下での企業価値向上

- コーポレートガバナンスを考えることは、経営の基本

- デジタル化と規制改革

- 社外取締役の 獲得競争が激化

- なぜ「コーポレートガバナンス」なのか

- 新型コロナウイルスと 日本における 株主アクティビズム

- 新政権の突破力が問われる労働規制改革

- 企業不祥事と 「タコツボ」

- いま求められるコーポレートガバナンスの深化

- 日立の取締役会改革

- 行政のデジタル化を規制改革の起爆剤に

- 「良き資本主義」を実現する ボトムライン革命

- 両利き経営を実現する コーポレート・ トランスフォーメーション

- 証券取引等監視委員会の活動方針

- コーポレートガバナンスの深化と市場の評価

- 次期会社法改正に向けての課題

- コーポレートガバナンス改革の今後の動向

- 新型肺炎が突きつける日本型システムの脆弱性

- 変容する米企業の株主第一主義

- 老後2000万円問題の本質

- 外為法改正の外資規制企業統治改革に逆行も

- Do the right thing ~形式と実質~

- 緊張感に包まれた歴史的な株主総会