政策保有株式の現状とコーポレートガバナンス~現状とガバナンス上の問題~ 第2回

上場子会社の現状とコーポレートガバナンス

第1回は、直近のコーポレートガバナンス改訂のメインテーマの中から、政策保有株式の現状とコーポレートガバナンスと題して、その課題と実態、制度改正の方向性について、考察を行った。本稿では、次のテーマである、日本市場の信頼性確保の観点から、我が国の上場子会社の現状と課題を検討する。

1 はじめに

子会社上場は、我が国においては珍しい事象ではない。グループ経営の一環として、親会社の支配権を残したまま、子会社において株式市場を活用した外部からの資金調達を可能にする手段として、以前から活用されてきた手法であるところが、このような日本市場の子会社上場問題は、他のグローバル市場とは異なるという視点から、否定的な文脈で話題とされることがある。海外においては、M&Aにおけるプロセスとして、子会社化された会社の上場が一定期間維持されるという選択肢が検討される場合はある。しかしながら、グループ経営手法として、上場子会社が最終形であり、親会社との関係が維持された状態で市場に存在し続けることについては、違和感を持つ海外。

の市場関係者が少なくない(1)。 子会社上場の目的の多くは、支配株主たる親会社が支配権を維持したまま、子会社を通じて市場の資金調達機能を利用することにある。上場子会社においては、親会社や所属する企業グループとの経済的一体性が継続され、その一部分としての活動が行われるため、上場子会社自身の利益よりも、親会社やグループ全体の利益が優先される場合もあろう。

このように、親会社等の支配権を残したままの上場では、上場子会社に対する市場の監視機能が十分に働かず、少数株主に不利益が生じやすい。市場参加者からは、子会社上場を通じた市場機能の濫用と認識されるおそれもある。そのため、市場の適切な利用者として、上場子会社の少数株主に対する保護は、それ以外の上場会社よりも強く意識されるべきである(2)。

このような背景から、2019年「成長戦略実行計画」(3)においては、日本市場の信頼性確保の観点から、上場子会社のガバナンス改善に向けた取組みが述べられている。

本稿では、コーポレートガバナンスの有効性についての議論が高まるなか、我が国の上場子会社の現状と課題を検討したい。

2 我が国と諸外国の上場子会社の実態

(1)諸外国における上場子会社の実態

我が国においては、子会社を上場する上場子会社、あるいは親会社もともに上場している親子上場という事象は珍しくはないが、海外ではあまり見られず、我が国の独特なプラクティスであるとされる。

各国における上場子会社の状況を比較している(図表3)。これによれば、他の主要市場と比べると、我が国市場における従属会社の上場数が顕著に多いことが示される。欧州大陸のフランスおよびドイツでは、支配株主が50%以上保有する会社(親会社の子会社)が上場企業数のうち2%程度、支配株主が30%以上保有する従属会社も3%程度存在している。しかしながら、米国と英国ではいずれの比率も1%未満であり、ロンドン市場では子会社上場は存在しない。

図表3:上場子会社等の各国比較

| 各国 | 上場会社総数 | 上場支配株主を有する上場従属会社数 (上場会社総数に対する比率) | |

|---|---|---|---|

| 支配株主50%以上保有 | 支配株主 30%以上保有 | ||

| 米国 | 5,348 | 28社(0.52%) | 48社(0.89%) |

| 英国 | 1,920 | 0社(0.00%) | 4社(0.20%) |

| フランス | 806 | 18社(2.23%) | 30社(3.72%) |

| ドイツ | 794 | 17社(2.14%) | 28社(3.52%) |

| 日本 | 3,892 | 238社(6.11%) | 418社(10.73%) |

注:各国で対象とした市場は以下の通り。米国(Nasdaq Capital Market, Nasdaq Global Market, Nasdaq Global Select, New York Stock Exchange, NYSE MKT LLC (AMEX))、英国(London Stock Exchange (LSE), AIM)、フランス(Euronext Paris)、ドイツ(Deutshche Boerse, Xetra, Hamburg Stock Exchange, Munich Stock Exchange)、日本(東京証券取引所、JASDAQ)

出所:経済産業省「グループガバナンスについて(コーポレートガバナンス・システム研究会での検討)」金融庁スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議(2019年3月5日)資料2、12頁参照

各国において、子会社上場を禁止するルールは見当たらない。しかしながら、市場参加者の意識として、上場子会社のように支配権を残したまま市場機能を活用する方策については、市場機能の濫用と見られるおそれがあるとして、考慮の外というのが実態のようである。

(2)我が国の上場子会社の状況

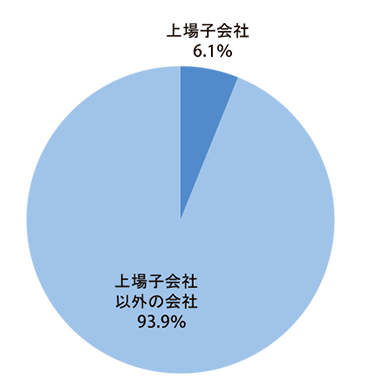

東京証券取引所第一部上場会社のうち3月決算会社を対象とした調査によれば、1473社中90社(6.1%)は、議決権の50%超を有する親会社等が存在する上場子会社である(図表4)。

図表4:上場子会社の比率

注:東京証券取引所第一部上場会社のうち3月決算会社を対象

出所:日本投資環境研究所資料より筆者作成

親会社による子会社株式の保有状況は、50%以上60%未満の会社が71.1%、60%以上70%未満の会社が22・2%と、親会社の保有比率が70%未満の会社が全体の93.3%を占めている(図表5)。親会社の持株比率が相対的に低い場合には、それだけ多くの少数株主が存在していることを意味する。また、親会社の持株比率が相対的に高い場合には、親会社との経済的一体性もより強く表れる。そのため、いずれの局面においても、親会社が支配株主として存在する場合の少数株主に対する配慮は欠かせない。

図表5:親会社の持株比率

| 親会社の持株比率 | 社数(社) | 比率 |

|---|---|---|

| 50%以上60%未満 | 64 | 71.1% |

| 60%以上70%未満 | 64 | 22.2% |

| 70%以上80%未満 | 3 | 3.3% |

| 80%以上90%未満 | 2 | 2.2% |

| 90%以上 | 1 | 1.1% |

| 総計 | 90 | 100.0% |

出所:日本投資環境研究所資料より筆者作成

(3)我が国における支配株主が上場している会社の状況

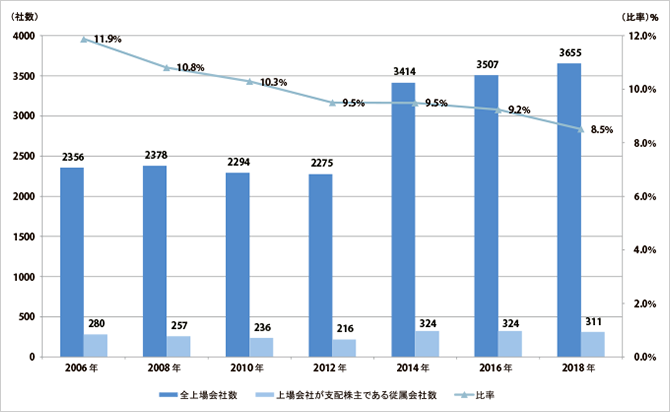

議決権50%超の親会社が存在する場合にとどまらず、実質的な支配株主が存在する会社(従属会社)は、更に多くなる。

図表6は、東京証券取引所のすべての上場会社における支配株主が存在する会社(従属会社)の状況を示している。支配株主とは、東京証券取引所の上場規程が定める「議決権50%超又は40%超+取締役過半数派遣等」と定義され、支配株主が上場している場合の従属会社を調査対象としている。同調査によれば、東京証券取引所のすべての上場会社のうち、支配株主を有する会社は17・3%であり、そのうち支配株主が上場している会社は8・5%であるとする。議決権50%超という親会社に加えて、実質的な支配状況まで加味すると、親会社や支配株主等によって支配されている会社(従属会社)の比率は一層高まる。

図表6:上場会社が支配株主である従属会社の状況

出所:経済産業省「グループガバナンスについて(コーポレートガバナンス・システム研究会での検討)」金融庁スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議(2019年3月5日)資料2、11頁参照

3 上場子会社におけるコーポレートガバナンス体制

(1)上場子会社のガバナンス体制

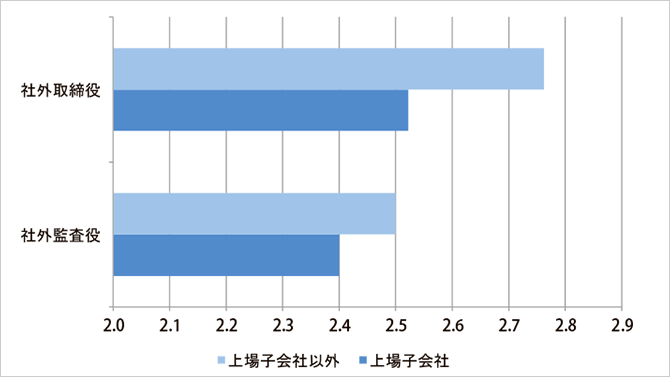

上場子会社とそれ以外の会社におけるガバナンス体制を示している(4)(図表7)。社外取締役、社外監査役の人数は、上場子会社の方が、それ以外の会社よりもわずかに少ない。

図表7:上場子会社とそれ以外の会社における取締役会体制(人数比)

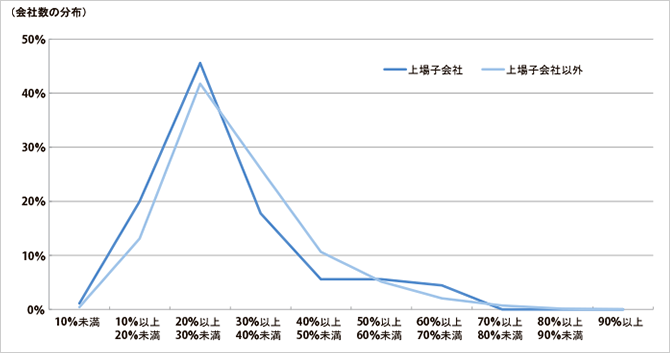

また、取締役会における社外取締役の構成比率の分布によれば、上場子会社の取締役会における社外取締役の構成比率は、それ以外の会社よりも低い傾向があることがうかがえる(図表8)。

図表8:上場子会社とそれ以外の会社における社外取締役の比率分布

出所:日本投資環境研究所資料より筆者作成

このように、上場子会社とそれ以外の会社における取締役会の構成、とくに社外取締役の人数および比率について比較した場合には、上場子会社よりもそれ以外の会社の方が、コーポレートガバナンス面では、わずかではあるが優れているということができよう。

上場子会社においては、親会社との利益相反防止のためにも、少数株主保護の観点が重視されるべきである。市場に対する説明責任の観点からも、上場子会社には、それ以外の会社よりも、より厳格なコーポレートガバナンスの体制整備が求められる。

(2) 上場子会社の社外取締役の独立性

コーポレートガバナンスを検討する場合には、社外取締役等の人数や構成などの形式面だけではなく、独立性等の実質面についても検討が必要である。具体的には、社外取締役等の属性や出身母体について、親会社等からの独立性や客観性が担保され、少数株主の保護に資するかが重要である。

株主総会の取締役選任議案における社外取締役候補者について、大株主出身あるいは親会社という出身母体、および東京証券取引所の独立役員への登録の状況についての調査した結果である(図表9)。

図表9:上場子会社とそれ以外の会社における社外取締役の出身母体と独立性

| 人数(名) | 社外取締役候補者に占める比率 | |

|---|---|---|

| 子会社 | ||

| 社外取締役候補者 | 260 | |

| 大株主出身の社外取締役 | 39 | 15.0% |

| 大株主だが東証独立役員 | 22 | 8.5% |

| 親会社出身の社外取締役 | 23 | 8.8% |

| 親会社出身だが東証独立役員 | 9 | 3.5% |

| 子会社以外 | ||

| 社外取締役候補者 | 4362 | |

| 大株主出身の社外取締役 | 730 | 16.7% |

| 大株主出身だが東証独立役員 | 409 | 9.4% |

注1:東京証券取引所第一部市場(3月決算会社)を対象に、2018年6月総会に提出した取締役選任議案を調査。

注2:「大株主」とは、上位10位以内の株主のことである。

出所:日本投資環境研究所資料より筆者作成。

上場子会社については、社外取締役候補者のうち8.8%(260名中23名)が親会社出身である。さらに、社外取締役候補者のうち3.5%(260名中9名)は、親会社出身者であるにもかかわらず、東京証券取引所に対して独立役員として届出がなされている。

また、上場子会社以外の会社においても、社外取締役候補者のうち16.7%(4362名中730名)が大株主出身者であり、そのうち56.0%(730名中409名)は、大株主出身者であるにもかかわらず、独立役員として届出がなされている。

このように、親会社あるいは大株主出身の社外取締役を独立役員として届け出ている場合には、社外取締役の客観性および独立性に疑義をもたれ、議決権行使において機関投資家等からの反対票が増える要因ともなる。そのため、このような実務対応を可能とする東京証券取引所の独立性基準については、「成長戦略実行計画」において見直しが求められている(5)。

4 コーポレートガバナンス・コードの方向性

(1)「成長戦略実行計画」の提言

政府は、2019年6月21日、2019年度の成長戦略である「成長戦略実行計画」および「成長戦略フォローアップ」を閣議決定した。上場子会社のガバナンス問題は、成長戦略の本編である成長戦略実行計画において、唯一採用されたコーポレートガバナンスの具体的施策である。

「成長戦略実行計画」においては、独立社外取締役の選任等のコーポレートガバナンス改革の成果が国際的に高く評価されている一方で、「支配的な親会社が存在する上場子会社のガバナンスについては、投資家から見て、手つかずのまま残されているとの批判があり、日本市場の信頼性が損なわれるおそれがある」と指摘されている(6)。

これを受けて、経済産業省は2019年6月28日、成長戦略に基づく具体的施策として、親会社の説明責任および上場子会社のガバナンスの在り方について、「グループ・ガバナンス・システムに関する実務指針」(以下、グループガイドライン)を策定、公表した(7)。さらに、その実効性を高めるため、指針の方向性に沿って、東京証券取引所の独立性基準の見直し等の措置も講じられている(8)。

(2)コーポレートガバナンス・コードの見直し

我が国のコーポレートガバナンス・コード(9)によれば、独立社外取締役の役割・責務について、「経営陣・支配株主から独立した立場で、少数株主をはじめとするステークホルダーの意見を取締役会に適切に反映させること」(原則4−7(ⅳ))と定める。ところが、上場子会社においては、親会社出身の社外取締役が独立役員として届けられている実態がある。

親会社出身の社外取締役については、機関投資家はその独立性を認めず、株主総会の議決権行使において否定的に判断する傾向が強い。もっとも、親会社が存在し、通常親会社は子会社の株主総会で賛成票を投じることから、少数株主による反対票が多くても、選任が否決される場合は稀である。しかしながら、上場子会社自身およびその親会社においては、市場機能の利用者として、少数株主保護の観点から、一般の上場会社よりもコーポレートガバナンスに対する一層の取組みが期待される。

2018年コーポレートガバナンス・コード改訂では、独立社外取締役について、「業種・規模・事業特性・機関設計・会社をとりまく環境等を総合的に勘案して、少なくとも3分の1以上の独立社外取締役を選任することが必要と考える上場会社は、上記にかかわらず、十分な人数の独立社外取締役を選任すべきである。」(原則4−8)とされた。上場子会社については、このようなコードの定めも念頭に置きながら、一般の上場会社よりも厳格な対応が求められよう(10)。

とはいえ、コーポレートガバナンス・コードは、上場会社に対する規律として強い影響を与えるため、改訂までに時間を要する。そのため、グループガイドライン等を参考にしながら、まずは企業レベルでの任意の取組みを促し、問題意識の共有と改善を進めることが必要である。

5 おわりに

我が国では、長年にわたって、子会社上場がグループ経営の手法として定着しており、多くの上場子会社が存在している。このような状況を踏まえると、現時点で日本市場において子会社上場を直ちに禁止することは、企業実務に与える影響が少なくない。

しかしながら、金融資本市場がグローバル化するなかで、主要国市場においては、子会社上場がプラクティスとして定着している市場は我が国以外には見られず、グローバル投資家からは違和感を持たれている。そのため、日本市場の信頼性を高める観点からも、子会社上場の将来の方向について問題意識を共有しつつ、上場子会社においては、より厳格なコーポレートガバナンスへの取組みを行うことが期待される。

- 近未来投資会議(第24回)(2019年3月7日)配布資料より、資料3「上場子会社のガバナンスの在り方に関する参考資料」、資料4「上場子会社のガバナンスについての検討項目」参照。

- 未来投資会議 構造改革徹底推進会合 「企業関連制度・産業構造改革・イノベーション」会合、「コーポレートガバナンス改革のフォローアップ」(2019年1月18日)議事要旨参照。

- 首相官邸「成長戦略実行計画」(2019年6月21日)25-27頁参照。

- 本章では、特段の注記がない限り、東京証券取引所第一部上場会社のうち3月決算会社を対象とした調査(2018年6月時点)に基づく。

- 前掲注3参照。

- 前掲注3参照。

- 経済産業省「グループ・ガバナンス・システムに関する実務指針(グループガイドライン)」(2019年6月28)参照。

- 前掲注3参照。

- 東京証券取引所「コーポレートガバナンス・コード~会社の持続的な成長と中長期的な企業価値の向上のために~」(2018年6月 1日)参照。

- 上田亮子「意見書」金融庁スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議(2019年3月5日)

【参考資料・文献】

- 上田亮子「意見書」、金融庁スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議(2019年3月5日)

- 経済産業省「コーポレートガバナンス・システムに関する実務指針(CGSガイドライン)」(2018年9月28日)

- 経済産業省「グループガバナンスについて(コーポレートガバナンス・システム研究会での検討)」金融庁スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議(2019年3月5日)

- 経済産業省「グループ・ガバナンス・システムに関する実務指針(グループ・ガイドライン)」(2019年6月28日)

- 首相官邸「成長戦略実行計画」(2019年6月21日)

- 未来投資会議(第24回)「上場子会社のガバナンスの在り方に関する参考資料」(資料3)、「上場子会社のガバナンスについての検討項目」(資料4)(2019年3月7日)

- 未来投資会議 構造改革徹底推進会合 「企業関連制度・産業構造改革・イノベーション」会合、「コーポレートガバナンス改革のフォローアップ」「議事要旨」(2019年1月18日)

上田亮子Ryoko Ueda

日本投資環境研究所主任研究員・政策研究博士

2002年4月みずほ証券入社後、日本投資環境研究所に出向・転籍、主任研究員 政策研究博士。2017年よりロンドンにて活動中。経済産業省「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築」プロジェクト(伊藤レポート)、「持続的成長に向けた企業と投資家の対話促進研究会」、「株主総会プロセスの電子化促進等に関する研究会」、金融庁「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」、「金融審議会市場ワーキンググループ」、「スチュワードシップ・コードに関する有識者検討会」委員等歴任。

これまでの記事[ SERIAL STORY ]

- 指名委員会等設置会社制度の改善に向けて

- 機関設計が目指すべきゴールと改革のステップ

- 社外取締役による取締役会におけるM&A案件への効果的なガバナンスの発揮の仕方

- 「統合報告書」建設的対話の促進に活用すべき開示媒体

- 「フィデューシャリー・デューティー」(受託者責任)~知っておきたい5つのポイント

- 議長の仕事 取締役会において、議論の質を高めるためには

- 強いボードを作るには 「強い取締役会」の実装に向けて

- 上場会社の持続的な成長と中長期的な企業価値の向上に向けた東証の取組み 第3回

- 上場会社の持続的な成長と中長期的な企業価値の向上に向けた東証の取組み 第2回

- 日本取締役協会 冨山和彦新会長に聞く(下)

- 日本取締役協会 冨山和彦新会長に聞く(上)

- 上場会社の持続的な成長と中長期的な企業価値の向上に向けた東証の取組み 第1回

- CEO's DIALOGUE 宮内義彦、日本を叱る![下]

- CEO's DIALOGUE 宮内義彦、日本を叱る![上]

- 資本コストと企業価値(2)

- 資本コストと企業価値(1)

- 『「稼ぐ力」の再興に向けて』の解説 第3回(最終回)

- 『「稼ぐ力」の再興に向けて』の解説 第2回

- 『「稼ぐ力」の再興に向けて』の解説 第1回

- 政策保有株式の現状とコーポレートガバナンス~現状とガバナンス上の問題~ 第2回

- 政策保有株式の現状とコーポレートガバナンス~現状とガバナンス上の問題~ 第1回